Comparativa del esfuerzo económico para alquilar y comprar vivienda en Almería y otras provincias andaluzas.

El acceso a una vivienda digna muestra dinámicas financieras muy diferenciadas según la modalidad elegida por las familias residentes en la provincia de Almería. De acuerdo con los datos analizados por el portal Idealista, correspondientes al primer trimestre de 2026, los hogares almerienses deben realizar un sacrificio económico significativamente superior si optan por el mercado del arrendamiento en lugar de la compraventa.

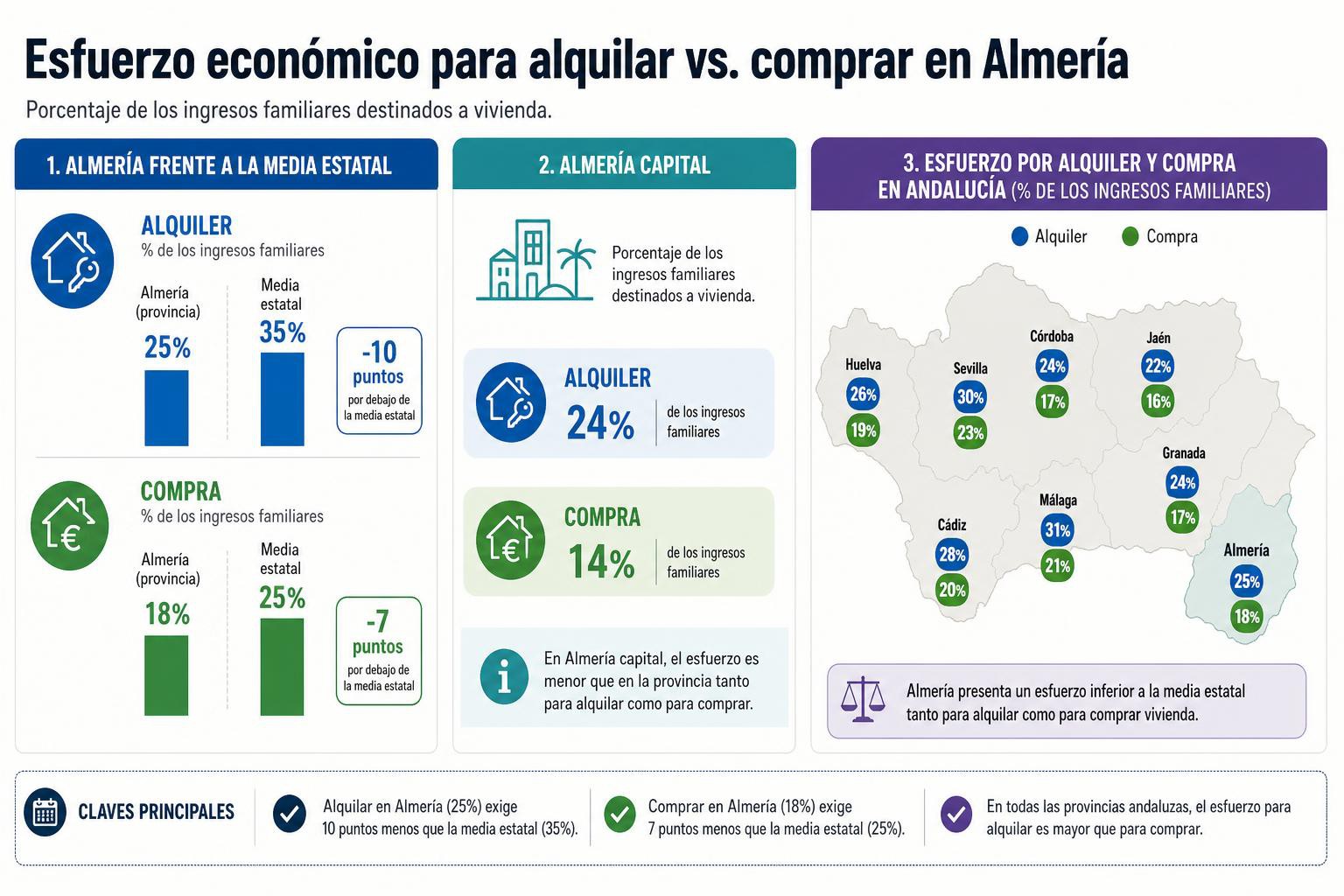

En términos provinciales, el esfuerzo necesario para alquilar un inmueble tipo de dos habitaciones alcanza el 25% de los ingresos netos familiares, mientras que el porcentaje requerido para la adquisición de una vivienda desciende de manera notable hasta situarse en el 18%. Esta tendencia se agudiza todavía más si se pone el foco sobre el núcleo urbano de Almería capital, donde la tasa de esfuerzo para el alquiler se sitúa en un 24%, diez puntos por encima de la tasa de esfuerzo para la compra, que se reduce a un moderado 14% de la renta familiar disponible, sin tener en cuenta en este último caso el ahorro previo necesario para acceder a un crédito hipotecario.

Esta realidad propia del territorio almeriense contrasta con los indicadores registrados a nivel general en todo el Estado español, donde la presión sobre la economía doméstica es sustancialmente mayor, aunque mantiene una idéntica tendencia de brecha entre ambos regímenes. En el conjunto de España, el esfuerzo medio para alquilar una vivienda llega a consumir el 35% de los ingresos familiares netos, una cifra que rebasa en cinco puntos el umbral máximo del 30% recomendado por los analistas financieros para evitar situaciones de vulnerabilidad económica.

Por contra, la tasa de esfuerzo media estatal para la compraventa de vivienda se sitúa en el 25%, una proporción exacta a la que exige el mercado del arrendamiento en el ámbito provincial de Almería. La escasez estructural de oferta habitacional y el encarecimiento de las rentas mensuales explican que los valores de esfuerzo permanezcan en cotas elevadas en todo el territorio peninsular e insular.

Al comparar la situación de Almería con el resto de las provincias que componen la comunidad autónoma de Andalucía a través de los datos de "image_3cd094.png", se evidencian notables asimetrías. La provincia de Málaga se consolida como la zona con mayor tensión financiera de todo el Estado español, imponiendo a sus residentes una tasa de esfuerzo del 49% para el alquiler y del 43% para la compraventa de inmuebles. Tras el mercado malagueño, la provincia de Sevilla registra un esfuerzo del 30% en el régimen de arrendamiento y del 17% en el de adquisición.

Las provincias de Cádiz y Granada comparten un porcentaje de esfuerzo para el alquiler del 28%, variando sus tasas de compra en un 24% y un 21% respectivamente. Por su parte, la provincia de Huelva demanda un 27% de los ingresos domésticos para el pago de las rentas de alquiler frente al 19% necesario para la hipoteca, mientras que Córdoba iguala el 25% de esfuerzo de alquiler detectado en la provincia de Almería, pero con una tasa de compra fijada en el 15%. En el extremo opuesto del espectro andaluz, la provincia de Jaén se posiciona como el territorio menos exigente al requerir un 21% de los ingresos para el arrendamiento y un 11% para la compra.

El análisis pormenorizado de las capitales de provincia andaluzas arroja un panorama igualmente heterogéneo pero ilustrativo de la situación de Almería capital. Frente al 24% de esfuerzo en alquiler y 14% en compra de la ciudad almeriense, Málaga capital encabeza la presión con un 39% de los ingresos familiares destinados al arrendamiento y un 35% a la compraventa. En Sevilla capital, el esfuerzo se sitúa en un 29% para los inquilinos y en un 20% para los compradores. La capital de Cádiz exige un 27% en el mercado de alquiler frente a un 23% en el de compraventa, mientras que en Huelva capital las familias emplean el 25% de sus ingresos para alquilar y el 16% para adquirir. La ciudad de Córdoba reporta unas tasas del 23% en alquiler y del 15% en propiedad. En el caso de Granada capital se produce una excepción singular en el territorio andaluz, ya que la tasa de esfuerzo para la compraventa se sitúa en el 25%, superando por un punto al esfuerzo requerido para el arrendamiento, que se queda en el 24%. Finalmente, la capital de Jaén replica su condición de entorno más asequible con una tasa de esfuerzo del 19% para el alquiler y del 13% para la compra de una vivienda.

A escala del Estado español, las cifras recogidas sitúan a Barcelona como la capital que exige un mayor sacrificio para el alquiler, alcanzando un 41% de los ingresos netos familiares, seguida de Palma de Mallorca con un 40%, Madrid con un 38% y Valencia con otro 38%. En el lado inverso, capitales como Ciudad Real, Huesca y Melilla marcan los mínimos de esfuerzo para el alquiler con un 19%, seguidas de Palencia, Teruel y Cáceres con un 20%. En cuanto a la compra de vivienda en el ámbito provincial, Baleares empata con Málaga en la cima del esfuerzo con un 43%, seguidas de Santa Cruz de Tenerife con un 34% y Alicante con un 29%. Los mínimos provinciales absolutos para la compra se localizan en Ciudad Real, Cuenca y Teruel, donde apenas se compromete el 10% de la renta familiar.

La metodología empleada para elaborar este informe mide la cuota anual de los ingresos netos medios del hogar que se destina al pago de un inmueble tipo de dos dormitorios, tomando las rentas medias familiares directamente del Instituto Nacional de Estadística y actualizando las condiciones hipotecarias medias según las directrices vigentes del Banco Central Europeo.

{kind=link}