Almería vuelve a situarse en el centro del debate económico estatal. La última radiografía elaborada por BBVA Research, que compara la posición relativa de cada provincia respecto a la media española, ofrece una imagen que invita a la reflexión: casi tres décadas después de 1995, la provincia ha avanzado en algunos frentes, pero sigue atrapada en una brecha estructural que la separa del conjunto del país. El informe, que utiliza el índice “España = 100” para medir la distancia entre territorios, permite observar con claridad cómo ha evolucionado Almería entre 1995, 2022 y 2024, y qué desafíos siguen marcando su trayectoria.

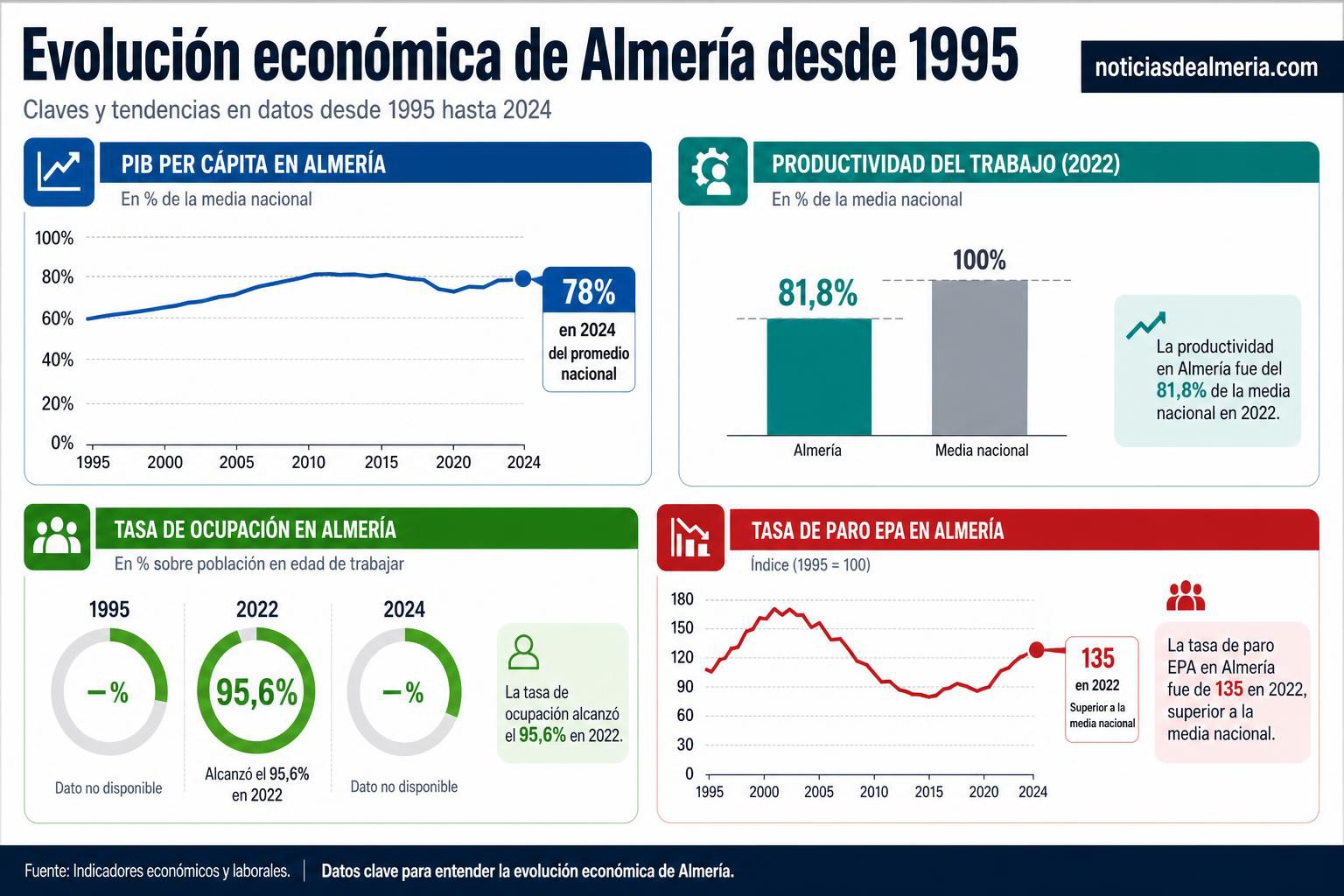

La primera conclusión es tan contundente como persistente: Almería continúa generando menos riqueza por habitante que la media nacional. El PIB per cápita, que en 1995 se situaba ligeramente por debajo del 84% del promedio español, ha descendido hasta el 78% en 2022 y se mantiene en ese mismo nivel en 2024. La provincia no ha logrado converger con España, y la distancia se ha consolidado como una característica estructural. La explicación se encuentra en la propia composición de su economía, fuertemente apoyada en sectores de baja intensidad de capital y productividad, como la agricultura intensiva y determinados servicios.

Análisis del PIB per cápita y otros indicadores económicos en Almería desde 1995.

La productividad del trabajo confirma esta tendencia. En 1995, Almería se movía en torno al 88–90% de la media nacional. En 2022 cayó hasta el 81,8%, y en 2024 apenas logra una mejora simbólica. La provincia produce menos valor añadido por trabajador que el conjunto del país, y lo hace de forma sostenida en el tiempo. La falta de capitalización —otro indicador que el informe recoge con claridad— actúa como freno: el capital neto por habitante y por empleado se mantiene por debajo de España tanto en 1995 como en 2022, sin señales de recuperación. Menos maquinaria, menos infraestructura productiva y menos inversión por trabajador se traducen en menor productividad y menor capacidad de generar riqueza.

Sin embargo, no todo es retroceso. La tasa de ocupación, que mide la proporción de personas que trabajan respecto a la población en edad laboral, sí muestra un avance significativo entre 1995 y 2022. Almería pasó de niveles claramente inferiores a la media nacional a situarse en torno al 95,6% en 2022, una mejora que refleja la fortaleza del mercado laboral provincial en términos de actividad. Pero el impulso se frena en 2024, cuando la ocupación cae de nuevo y se aleja de la media española. El frenazo coincide con un contexto nacional de desaceleración y con la propia estacionalidad del modelo productivo almeriense.

El indicador más delicado es la tasa de paro EPA. Aunque la percepción social en Almería suele asociarse a un desempleo moderado —especialmente cuando se mira el paro registrado del SEPE— la EPA dibuja una realidad distinta. En 1995, la provincia ya se situaba por encima de la media nacional. En 2022 el diferencial se amplía y alcanza un índice de 135, y en 2024 apenas retrocede unas décimas. La explicación está en la naturaleza del empleo agrícola y en la rotación laboral de miles de trabajadores temporales, especialmente extranjeros, que la EPA contabiliza como parados en los periodos entre campañas. El resultado es un paro estructuralmente más alto que el del conjunto del país, aunque la actividad laboral sea intensa y continua.

La comparación entre periodos revela un patrón claro. Entre 1995 y 2022, Almería experimenta un avance notable en ocupación, pero retrocede en productividad, capitalización y PIB per cápita. Entre 2022 y 2024, el comportamiento es más irregular: mejora ligeramente en productividad y en paro EPA, pero pierde fuerza en ocupación y no logra ningún progreso en riqueza por habitante. El balance general indica que la provincia ha mejorado más en el periodo largo que en el corto, aunque en ambos casos su posición relativa frente a España se mantiene prácticamente estable.

El informe del BBVA, leído en clave almeriense, deja una conclusión inequívoca: la provincia es un territorio dinámico, con una economía capaz de generar empleo y actividad, pero atrapado en una estructura productiva que limita su capacidad de convergencia con el resto del país. La agricultura intensiva, motor indiscutible del crecimiento local, aporta volumen pero no eleva la productividad. La industria sigue siendo escasa, la inversión en capital por trabajador es reducida y la estacionalidad del mercado laboral continúa influyendo en los indicadores.

Aun así, Almería conserva una ventaja estratégica: su capacidad para adaptarse, reinventarse y sostener un modelo económico que, pese a sus limitaciones, ha demostrado ser resistente y competitivo. La provincia ha cambiado desde 1995, pero lo ha hecho a su propio ritmo, con avances y retrocesos que reflejan la complejidad de un territorio que vive entre dos tiempos: el de la agricultura que la hizo grande y el de la transformación económica que aún está por llegar.

Agenda

Agenda

Si (

Si ( No(

No(